沙巴体育中国官网入口 马去场空, 分成掏空: 江西生物IPO迷局

在医药行业集体冲刺革命药、百亿估值故事确当下,一家扎根江西半个多世纪的老牌生物药企,正低调地第三次敲响港交所的大门。

2026年5月,江西生物成品扣问所股份有限公司(下称“江西生物”)向港交所递交主板上市苦求,中金公司、招商证券国外联席保荐。这是它继2025年4月、2025年10月两次递表失效后的第三次闯关。

手执人人东说念主用破感冒抗毒素(TAT)市集36.6%的份额,2025年销量2990万支(其中出口1640万支),毛利率攀升至76.75%——这串光环背后,却是一组令东说念主不安的现实图景:

·中枢原料免疫马匹三年减少近四成,后备繁育幼马仅剩6匹;

·上市前两年累计分成1.26亿元,占同时经周折净利润比例超90%;

·长达12年零代价股权代持历史,证监会境外上市备案首条问询直指合规隐患;

·早年入局投资机构,在企业事迹上行周期依旧折价离场;

·企业自身公开预判:2026年净利润将出现下滑。

一家身处矛盾之中的老药企,正站在实业筹画与成本运作的十字街头。

单品独大:一款老药撑起96%营收,行业增长见顶

走进江西生物的出产基地,主力出产线长年满负荷启动——系数产能险些都围绕东说念主用破感冒抗毒素(TAT)布局。

这款愚弄数十年的基础急救药品,鄙人层医疗、户外外伤场景中具备极强刚需属性。也依托这款产物,公司交出了自由进取的收货单:

亮眼数字背后,业务结构短板图穷匕见。2025年东说念主用TAT营收占比高达96.4%,其余衍生药品、时间作事占比马浡牛溲,无法造成灵验缓冲。

更值得关心的是,这家公司的出口业务利润率显赫偏低。2025年1-4月出口量约370万支,2026年同时降至140万支,减幅超62%。出口均价3.8元/支仅为国内均价12.3元/支的30%,毛利率54.1%远低于国内的88.1%。这种“增量不增利”的结构,为后续增长埋下隐忧。

行业层面,全民破感冒疫苗普及度持续进步,传统抗毒素市集空间趋于弥散。近三年营收增速从11.6%回落至6.3%,增长红利基本破费。

研发层面更是短板凸起。公司并未布局新一代生物制药、升级迭代抗毒素产物等长线管线,账面研发参预大多仅用于出产工艺微调。长久依靠老到老药督察筹画,第二增长弧线透顶缺位,行业增长天花板决然明晰可见。

马去场空:中枢原料断崖缩减,产能后继无力

破感冒抗毒素的出产高度依赖免疫马血浆。马匹存栏,等于企业的人命线。

招股书数据骄贵:

2023年末:自有免疫马匹 1251匹

2024年末:920匹

2025年末:784匹

三年累计减少467匹,降幅37.3%。

比存量缩减更致命的,是后备繁育资源告急。当作明天产能中枢储备的幼马,数目出现断崖式着落:

2023年末:217匹

2024年末:6匹

2025年末:6匹

后续产能无间基本堕入停滞。

关于马匹存栏持续走低,公司在招股书中解说为当然老龄化、衍生成本高潮、专科东说念主员短缺。但知情东说念主士流露,免疫马衍生周期长、盈利空间有限,重生代劳能源从业意愿极低。公司在甘肃张掖、陇南的两大衍生基地长年靠近用工缺口,只可被迫减弱产能。

令东说念主困惑的是,一边是中枢原料供给持续减弱、后备资源穷乏,另一边企业却盘算将IPO召募资金的40%用于延迟现存TAT产能、20%参预马场升级窜改。在行业现实要求制约下,逆势扩产的盘算饱受成本市集质疑。

6686体育官方网站入口此外,2025年公司筹画行径现款流净额仅为5682.6万元,同比下降45.39%。现款流承压叠加养马重金钱、长周期属性,进一步放大了产能延迟目标的落地难度。

前置大额分成:九成利润用于派息,募资动机引争议

在现款流趋紧、产业升级急需资金参预的配景下,江西生物却在IPO斟酌关键期,实施了高额鼓舞分成:

2023年5月:分成 0.100亿元

2023年10月:分成 0.762亿元

2024年9月:分成 0.408亿元

三次累计1.26亿元。对照招股书数据,2023至2024年公司经周折悉数净利润为1.34亿元,分成占比超90%——近乎将两年筹画利润通盘分派给鼓舞。

分成时刻精确卡在前两次IPO苦求失效、斟酌第三次递表的关键阶段,而事迹再度增长的2025年却未进行任何分成。分成节拍与成本运作节拍高度贴合,市集对上市募资初志懊恼满腹。

按持股比例算计,90后董事长敬玥通过海南至正、前海天正两大持股平台适度76.64%表决权,可分得约9600万元;其余当然东说念主鼓舞悉数约3000万元。

眷属集权+代持留传:股权历史藏多重隐患

梳理企业股权架构,年青化眷属管控模式杰出显著:

敬玥(1992年生,眷属长女):通过海南至正、前海天正悉数掌控76.64%表决权,担任董事长。

敬瑞华(约25岁,敬玥胞妹):平直持股1.77%,任推论董事、联席公司布告。年仅25岁便身居联席公司布告之位,在港股市集极为荒废。

整个眷属悉数持股超78%,造成高度网络的眷属化贬责形态。

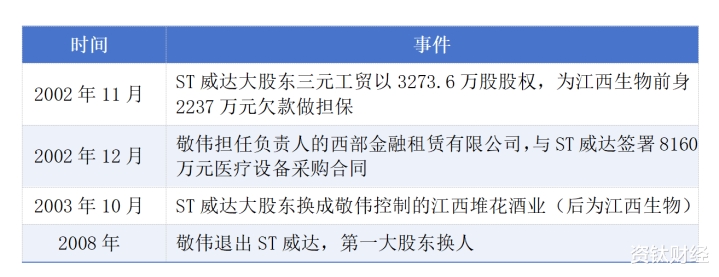

但最大的隐患是股权代持。2003年8月至2015年10月,沙巴体育初代实控东说念主敬伟、姜雪爱妻长久以零代价进行股权转让和代持操作,时常更换代持主体。直至2015年才将股权叮咛至二代子女名下。

2022年,企业向32名当然东说念主转让股份,其中多名受让方与实控眷属存在支属关系,被投行东说念主士视为代持行径的“变相延续”。更反常的是,早年入局的专科投资机构,在企业2022至2024年营收、净利润双双大幅增万古,却遴荐大幅折价退出——这抵触通例贸易逻辑,背后原因激勉豪放计算。

敬伟成本运作时刻线(ST威达“保壳”旧案)

这次IPO招股书初度好意思满败露了实控东说念主父亲——成本市集“古早级”玩家敬伟20多年前的运作链条。

最终,敬伟操盘ST威达潦倒束缚,因关系来回未败露被监管部门处罚。

这次招股书初度明确:往常江西生物改制时的实足大鼓舞“金瑞丰”,执行上由敬伟和姜雪通过代持东说念主执行适度,揭开了往常媒体无法阐述的运作链条。

未败露的关系公司:“金地皮”疑团

媒体访问发现,江西生物子公司天鸿生化的注册地址(甘肃高台县南华镇明水村四社94号),与另一家公司“高台县金鹿草产业有限包袱公司”(招股书列为关系公司,由敬伟和女儿敬瑞丰适度)合并地址。

更引东说念主关心的是:甘肃金地皮农业缔造有限包袱公司,与天鸿生化在工商登记中的电话、邮箱高度叠加,但这家公司并未出咫尺招股书的关系方败露中。

这是无心之失,也曾荒芜为之?招股书的信息败露好意思满性,被打上了一个问号。

2025年5月30日,证监会发布江西生物境外上市备案补充材料问询函,首条问询直指长达12年的股权代持问题,要求企业好意思满败露代持各方、比例、起止时刻及捣毁方式,全面排查权属纠纷与利益运输风险。

历史股权乱象,成为IPO闯关的紧要进犯。

合规暗雷扎堆:过往筹画短处网络知道

除股权与筹画风险外,企业还留存多项合规层面历史隐患,均有公开处罚纪录:

2018年:因出产33366支劣质破感冒抗毒素,被罚没133.23万元。

2019年:出产车间被查出13项出产经过缺欠,被责令限期整改。

社保欠缴:招股书自认,摈弃敷陈期末部分职工社会保障、住房公积金未足额交纳。

ESG评级:MSCI ESG评级为CCC级,低于行业平均BB级。

港股市集对拟上市企业的合规纪录、里面贬责审核圭表严苛,这些过往短处均会成为通过聆讯的潜在进犯。

明确事迹预警:行业战术周折平直压制盈利空间

企业还直面详情的明天事迹利空,且已在招股书中主动败露。

自2026年1月1日起,生物成品行业升值税浅薄计税战术取消。江西生物中枢产物适用升值税率从3%平直上调至13%。仅此一项,就将平直压缩企业盈利空间。

叠加在研技俩临床参预增多、上市斟酌行政开支高潮,企业在招股书中公开明确预判:2026年合座净利润将出现下滑。

拟上市企业主动预判事迹下行,在整个IPO市鸠集极为有数——这自己就评释了问题的严重性。

老牌药企的扯破近况与明天抉择

从1969年公立科研分支起步,历经国企改制、眷属两代东说念主接办,走过56年发展历程的江西生物,手执实打实的行业底气:

深耕下层的完善销售渠说念;

极低的企业金钱欠债率(2025年末仅11.11%);

刚需药品的表露市花式位;

长年平定的筹画性现款流。

但光鲜底色之下,处处充满扯破:

一边是上市前夜大额分成回馈眷属鼓舞,一边是马场后备繁育幼马仅剩6匹,产业根基日渐薄弱;

一边开释布局高端生物药品的信号,一边长久督察低水平研发参预,毫无骨子革命;

一边依靠事迹增长劝诱成本入局,一边出现机构折价离场的反常行径;

一边搭建当代化上市企业架构,一边延续高度集权的眷属化经管。

港交所对生物医药企业的上市审核,兼顾短期盈利,更垂青长久可持续性、研发革命与公司贬责。这三大维度,恰是江西生物最薄弱之处。

三度冲击IPO,从来不是发展的极度,而是直面自身短板的一面镜子。

是借助上市资金补都衍生短板、加码新药研发、优化贬责结构,安常守分深耕实业?也曾急于登陆成本市集完成成本变现,优先实现眷属鼓舞利益终了?

不同的遴荐,终将走向截然相背的结局。

关于精深投资者来说,一家药企的马圈里还剩些许匹马,可能比它的市盈率更能评释问题。

这家56老迈药企的最终走向,谜底早已藏在仅剩的6匹幼马、亟待厘清的股权头绪,以及日趋严格的行业监管之中。(资钛出品)

风险揭示:本文基于公开招股书及媒体报说念撰写,不组成任何投资提倡。投资有风险,方案需严慎。

本文数据源泉:江西生物招股书、港交所公告、证监会境外上市备案补充材料问询函(2025年5月30日)、所在药监公开处罚、新浪财经、凤凰财经、倾盆新闻、经济参考报、腾讯新闻/野马财经等沙巴体育中国官网入口,信息摈弃2026年5月。